Применение функций плт (бывшая пплат) и процплат (бывшая плпроц) в табличном процессоре ms excel. Финансовые расчеты в Excel. Функция ПЛТ (PMT) Аргументы функции ПЛТ

Существуют сотни онлайновых финансовых планировщиков. Все они просты в использовании, но ограничены по функциональности. MS Excel на их фоне - настоящий комбайн. В нём есть 53 финансовые формулы на все случаи жизни, а для контроля и планирования бюджета полезно знать три из них.

Функция ПЛТ

Одна из актуальнейших функций, с помощью которой можно рассчитать сумму платежа по кредиту с аннуитетными платежами, то есть когда кредит выплачивается равными частями. Полное описание функции .

ПЛТ(ставка;кпер;пс;бс;тип)

- Ставка - процентная ставка по ссуде.

- Кпер - общее число выплат по ссуде.

- Пс - приведённая к текущему моменту стоимость, или общая сумма, которая на текущий момент равноценна ряду будущих платежей, называемая также основной суммой.

- Бс - требуемое значение будущей стоимости, или остатка средств после последней выплаты. Если аргумент «бс» опущен, то он полагается равным 0 (нулю), т. е. для займа, например, значение «бс» равно 0.

Функция СТАВКА

Вычисляет процентную ставку по займу или инвестиции, базируясь на величине будущей стоимости. Полное описание функции .

СТАВКА(кпер;плт;пс;бс;тип;прогноз)

- Кпер - общее число периодов платежей для ежегодного платежа.

- Плт - выплата, производимая в каждый период; это значение не может меняться в течение всего периода выплат. Обычно аргумент «плт» состоит из основного платежа и платежа по процентам, но не включает других налогов и сборов. Если он опущен, аргумент «пс» является обязательным.

- Пс - приведённая (текущая) стоимость, т. е. общая сумма, которая на данный момент равноценна ряду будущих платежей.

- Бс (необязательный аргумент) - значение будущей стоимости, т. е. желаемого остатка средств после последней выплаты. Если аргумент «бс» опущен, предполагается, что он равен 0 (например, будущая стоимость для займа равна 0).

- Тип (необязательный аргумент) - число 0 (нуль), если платить нужно в конце периода, или 1, если платить нужно в начале периода.

- Прогноз (необязательный аргумент) - предполагаемая величина ставки. Если аргумент «прогноз» опущен, предполагается, что его значение равно 10%. Если функция СТАВКА не сходится, попробуйте изменить значение аргумента «прогноз». Функция СТАВКА обычно сходится, если значение этого аргумента находится между 0 и 1.

Функция ЭФФЕКТ

Возвращает эффективную (фактическую) годовую процентную ставку, если заданы номинальная годовая процентная ставка и количество периодов в году, за которые начисляются сложные проценты. Полное описание функции

Функция ПЛТ в Excel входит в категорию «Финансовых». Она возвращает размер периодического платежа для аннуитета с учетом постоянства сумм платежей и процентной ставки. Рассмотрим подробнее.

Синтаксис и особенности функции ПЛТ

Синтаксис функции: ставка; кпер; пс; [бс]; [тип].

Расшифровка аргументов:

- Ставка – это проценты по займу.

- Кпер – общее количество платежей по ссуде.

- Пс – приведенная стоимость, равноценная ряду будущих платежей (величина ссуды).

- Бс – будущая стоимость займа после последнего платежа (если аргумент опущен, будущая стоимость принимается равной 0).

- Тип – необязательный аргумент, который указывает, выплата производится в конце периода (значение 0 или отсутствует) или в начале (значение 1).

Особенности функционирования ПЛТ:

- В расчете периодического платежа участвуют только выплаты по основному долгу и платежи по процентам. Не учитываются налоги, комиссии, дополнительные взносы , резервные платежи, иногда связываемые с займом.

- При задании аргумента «Ставка» необходимо учесть периодичность начисления процентов. При ссуде под 6% для квартальной ставки используется значение 6%/4; для ежемесячной ставки – 6%/12.

- Аргумент «Кпер» указывает общее количество выплат по кредиту. Если человек совершает ежемесячные платежи по трехгодичному займу, то для задания аргумента используется значение 3*12.

Примеры функции ПЛТ в Excel

Для корректной работы функции необходимо правильно внести исходные данные:

Размер займа указывается со знаком «минус», т.к. эти деньги кредитная организация «дает», «теряет». Для записи значения процентной ставки необходимо использовать процентный формат. Если записывать в числовом, то применяется десятичное число (0,08).

Нажимаем кнопку fx («Вставить функцию»). Откроется окно «Мастер функций». В категории «Финансовые» выбираем функцию ПЛТ. Заполняем аргументы:

Когда курсор стоит в поле того или иного аргумента, внизу показывается «подсказка»: что необходимо вводить. Так как исходные данные введены в таблицу Excel, в качестве аргументов мы использовали ссылки на ячейки с соответствующими значениями. Но можно вводить и числовые значения.

Обратите внимание! В поле «Ставка» значение годовых процентов поделено на 12: платежи по кредиту выполняются ежемесячно.

Ежемесячные выплаты по займу в соответствии с указанными в качестве аргументов условиями составляют 1 037,03 руб.

Чтобы найти общую сумму, которую нужно выплатить за весь период (основной долг плюс проценты), умножим ежемесячный платеж по займу на значение «Кпер»:

ПЛТ(Ставка;Кол_пер;Пс;[Бс];[Тип])

ПС

Формула ПС применяется для расчета приведенной стоимости инвестиции. Данная функция обратная оператору ПЛТ . У неё точно такие же аргументы, но только вместо аргумента приведенной стоимости («ПС» ), которая собственно и рассчитывается, указывается сумма периодического платежа («Плт» ). Синтаксис соответственно такой:

ПС(Ставка;Кол_пер;Плт;[Бс];[Тип])

ЧПС

Следующий оператор применяется для вычисления чистой приведенной или дисконтированной стоимости . У данной функции два аргумента: ставка дисконтирования и значение выплат или поступлений. Правда, второй из них может иметь до 254 вариантов, представляющих денежные потоки. Синтаксис этой формулы такой:

ЧПС(Ставка;Значение1;Значение2;…)

СТАВКА

Функция СТАВКА рассчитывает ставку процентов по аннуитету. Аргументами этого оператора является количество периодов («Кол_пер» ), величина регулярной выплаты («Плт» ) и сумма платежа («Пс» ). Кроме того, есть дополнительные необязательные аргументы: будущая стоимость («Бс» ) и указание в начале или в конце периода будет производиться платеж («Тип» ). Синтаксис принимает такой вид:

СТАВКА(Кол_пер;Плт;Пс[Бс];[Тип])

ЭФФЕКТ

Оператор ЭФФЕКТ ведет расчет фактической (или эффективной) процентной ставки. У этой функции всего два аргумента: количество периодов в году, для которых применяется начисление процентов, а также номинальная ставка . Синтаксис её выглядит так:

ЭФФЕКТ(Ном_ставка;Кол_пер)

Нами были рассмотрены только самые востребованные финансовые функции . В общем, количество операторов из данной группы в несколько раз больше. Но и на данных примерах хорошо видна эффективность и простота применения этих инструментов, значительно облегчающих расчеты для пользователей.

В статье рассмотрены финансовые функции ПЛТ() , ОСПЛТ() , ПРПЛТ() , КПЕР() , СТАВКА() , ПС() , БС() , а также ОБЩДОХОД() и ОБЩПЛАТ() , которые используются для расчетов параметров аннуитетной схемы.

Данная статья входит в цикл статей о расчете параметров аннуитета. Перечень всех статей на нашем сайте об аннуитете.

В этой статье содержится небольшой раздел о теории аннуитета, краткое описание функций аннуитета и их аргументов, а также ссылки на статьи с примерами использования этих функций.

Немного теории

Аннуитет (иногда используются термины «рента», «финансовая рента») представляет собой однонаправленный денежный поток, элементы которого одинаковы по величине и производятся через равные периоды времени (например, когда платежи производятся ежегодно равными суммами).

Синтаксис ПРПЛТ (ставка; период; кпер; пс; бс, тип). (2.13)

Аргументы функции означают: ставка

период - задает период, для которого надо найти платежи по процентам, значение должно быть в интервале от 1 до "кпер";

кпер - общее число периодов платежей по аннуитету;

пс - приведенная к текущему моменту стоимость или общая сумма, которая на текущий момент равноценна ряду будущих платежей, называемая также основной суммой;

бс - требуемое значение будущей стоимости или остатка средств после последней выплаты;

тип - число 0 или 1, обозначающее, когда должна производиться выплата. Если этот аргумент опущен, то он полагается равным 0.

Если данная функция недоступна или возвращает ошибку # ИМЯ?, то установите и загрузите надстройку «Пакет анализа". Для этого в меню Сервис Выбрать команду Надстройки Excel. В списке надстроек выберите Пакет анализа и нажмите кнопку ОК. Следуйте инструкциям программы установки, если это необходимо.

Решение: ПРПЛТ (10% / 12, 1, 12 * 3; 800) = - 6,667 тыс. Грн.

Пример 2.28. За счет ежегодных отчислений в течение 6 лет был сформирован фонд в 500 тыс. Грн. Надо рассчитать, какой доход приносили вложения владельцу за последний год , если годовая ставка составляла 17,5%.

Решение: Доход за последний год (6 периодов) составил:

ПРПЛТ (17,5%; 6; 6;; 500) = 66,48110268 тыс. Грн.

Ежегодно полагалось ПЛТ (17,5%; 6;; 500) = - 53,627 тыс. Грн.

Сумма основного платежа по займу (выплата задолженности), который погашается равными платежами в конце или в начале каждого расчетного периода, на указанный период рассчитывается с помощью функции Excel ОСПЛТ:

Синтаксис ОСПЛТ (ставка; период; кпер; пс; бс; тип) (2.14)

или находится как разница между фиксированной периодической выплатой и процентам по непогашенной части займа. Аргументы функции означают: ставка - процентная ставка за период;

период - задает период, значение должно быть в интервале от 1 до "кпер";

кпер - общее число периодов выплат годовой ренты;

пс - приведенная стоимость, то есть общая сумма, которая равноценна ряду будущих платежей;

тип - число 0 или 1, обозначающее, когда должна производиться выплата.

Пример 2.29. Определите сумму основного платежа с двухлетней займа 2000 грн. за первый месяц из расчета 10% годовых. Начисление процентов ежемесячно.

Решение: Основной платеж по займу за первый месяц:

ОСПЛТ (10% / 12, 1, 2 * 12; 2000) = - 75,62 грн.

Накопленный доход по займу (сумму платежей по процентам), которая погашается равными платежами в конце или в начале каждого расчетного периода, между двумя периодами выплат рассчитывает в Excel функция ОБЩПЛАТ.

Синтаксис ОБЩПЛАТ (ставка; кпер; пс;

начпериод; конпериод; тип). (2.15)

Аргументы функции означают: ставка - процентная ставка; кпер пс нач_период -

кон_период -

тип - это выбор времени платежа.

Пример 2.30. Изданная заем под покупку недвижимости размером 125 тыс. Грн. сроком на 30 лет под 9% годовых, проценты начисляются ежемесячно. Определить величину процентных платежей а) за второй год, б) за первый месяц.

Решение: Кумулятивная выплата по процентам за второй год (с 13-го периода по 24-й) составит:

ОБЩПЛАТ (9% / 12; 30 * 12; 125 000; 13; 24; 0) = - 11135,23 грн. Одна выплата за первый месяц составит:

ОБЩПЛАТ (9% / 12; 30 * 12; 125 000, 1, 1, 0) = - 937,50 грн. Это же значение будет получено при расчете по формуле:

ПРПЛТ (9% / 12, 1, 30 * 12; 125 000) = - 937,50 грн. В Excel функция ОБЩДОХОД рассчитывает кумулятивную (нарастающим итогом) сумму, выплачиваемую в погашение основной суммы займа в промежутке между двумя периодами:

Синтаксис ОБЩДОХОД (ставка; кпер;

пс; начпериод; конпериод; тип). (2.16)

Аргументы функции означают:

ставка - процентная ставка;

кпер - это общее количество периодов выплат;

пс - это стоимость инвестиции на текущий момент;

нач_период - это номер первого периода, включенного в вычисления. Периоды выплат нумеруются, начиная с 1;

кон_период - это номер последнего периода, включенного в вычисления;

тип - это выбор времени платежа.

Пример 2.31. Изданная заем размером 125 тыс. Грн. сроком на 30 лет под 9% годовых, проценты начисляются ежемесячно. Определить величину основных выплат: а) за первый месяц; б) второй год (платежи с 13-го периода по 24-й).

решение:

а) ОБЩДОХОД (9% / 12; 30 * 12; 125000, 1, 1, 0) = - 68,27827118 грн.;

б) если заем погашается равными платежами в конце каждого расчетного периода, то размер выплаты задолженности за второй год составит:

ОБЩДОХОД (9% / 12; 30 * 12; 125000; 13; 24; 0) = - +934,1071234 грн. Периоды с 13-го по 24-й составляют второй год.

Функция ПЛТ в Excel входит в категорию «Финансовых». Она возвращает размер периодического платежа для аннуитета с учетом постоянства сумм платежей и процентной ставки. Рассмотрим подробнее.

Синтаксис и особенности функции ПЛТ

Синтаксис функции: ставка; кпер; пс; [бс]; [тип].

Расшифровка аргументов:

- Ставка – это проценты по займу.

- Кпер – общее количество платежей по ссуде.

- Пс – приведенная стоимость, равноценная ряду будущих платежей (величина ссуды).

- Бс – будущая стоимость займа после последнего платежа (если аргумент опущен, будущая стоимость принимается равной 0).

- Тип – необязательный аргумент, который указывает, выплата производится в конце периода (значение 0 или отсутствует) или в начале (значение 1).

Особенности функционирования ПЛТ:

- В расчете периодического платежа участвуют только выплаты по основному долгу и платежи по процентам. Не учитываются налоги, комиссии, дополнительные взносы, резервные платежи, иногда связываемые с займом.

- При задании аргумента «Ставка» необходимо учесть периодичность начисления процентов. При ссуде под 6% для квартальной ставки используется значение 6%/4; для ежемесячной ставки – 6%/12.

- Аргумент «Кпер» указывает общее количество выплат по кредиту. Если человек совершает ежемесячные платежи по трехгодичному займу, то для задания аргумента используется значение 3*12.

Примеры функции ПЛТ в Excel

Для корректной работы функции необходимо правильно внести исходные данные:

Размер займа указывается со знаком «минус», т.к. эти деньги кредитная организация «дает», «теряет». Для записи значения процентной ставки необходимо использовать процентный формат. Если записывать в числовом, то применяется десятичное число (0,08).

Нажимаем кнопку fx («Вставить функцию»). Откроется окно «Мастер функций». В категории «Финансовые» выбираем функцию ПЛТ. Заполняем аргументы:

Когда курсор стоит в поле того или иного аргумента, внизу показывается «подсказка»: что необходимо вводить. Так как исходные данные введены в таблицу Excel, в качестве аргументов мы использовали ссылки на ячейки с соответствующими значениями. Но можно вводить и числовые значения.

Обратите внимание! В поле «Ставка» значение годовых процентов поделено на 12: платежи по кредиту выполняются ежемесячно.

Ежемесячные выплаты по займу в соответствии с указанными в качестве аргументов условиями составляют 1 037,03 руб.

Чтобы найти общую сумму, которую нужно выплатить за весь период (основной долг плюс проценты), умножим ежемесячный платеж по займу на значение «Кпер»:

Исключим из расчета ежемесячных выплат по займу платеж, произведенный в начале периода:

Для этого в качестве аргумента «Тип» нужно указать значение 1.

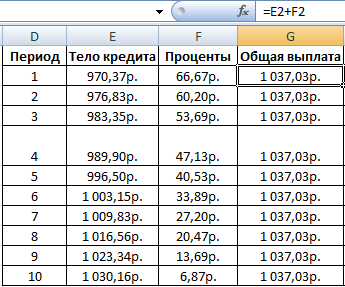

Детализируем расчет, используя функции ОСПЛТ и ПРПЛТ. С помощью первой покажем тело кредита, посредством второй – проценты.

Для подробного расчета составим таблицу:

Рассчитаем тело кредита с помощью функции ОСПЛТ. Аргументы заполняются по аналогии с функцией ПЛТ:

В поле «Период» указываем номер периода, для которого рассчитывается основной долг.

Заполняем аргументы функции ПРПЛТ аналогично:

Дублируем формулы вниз до последнего периода. Для расчета общей выплаты суммируем тело кредита и проценты.

Рассчитываем остаток по основному долгу. Получаем таблицу следующего вида:

Общая выплата по займу совпадает с ежемесячным платежом, рассчитанным с помощью функции ПЛТ. Это постоянная величина, т.к. пользователь оформил аннуитетный кредит.

Таким образом, функция ПЛТ может применяться для расчета ежемесячных выплат по вкладу или платежей по кредиту при условии постоянства процентной ставки и сумм.

По-настоящему мощным инструментом Excel является благодаря своей уникальной многофункциональности и умению решать задачи людей из разных профессиональных областей. Excel незаменим для менеджеров и экономистов, предпринимателей и финансистов, бухгалтеров и аналитиков, математиков и инженеров. Универсальность ему придают специфические встроенные функции, которые те или иные специалисты используют в своих расчётах.

Одна из самых больших и популярных категорий функций - финансовые. В последней версии Excel есть 55 функций, относящихся к этой группе. Многие из них специфические и узконаправленные, но некоторые могут пригодиться практически каждому. Одна из таких базовых функций - ПЛТ (PMT).

Как гласит официальная справка, функция ПЛТ возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и постоянной процентной ставки. Если Вас смущает специфический термин "аннуитет" - не пугайтесь. Иными словами, с помощью функции ПЛТ можно рассчитать сумму, которую нужно будет выплачивать каждый месяц при условии, что процент по кредиту не изменится и платежи вносятся регулярно равными суммами.

Синтаксис функции

Функция имеет следующий синтаксис:

ПЛТ(ставка; кпер; пс; [бс]; [тип])

Разберем по очереди все аргументы:

- Ставка. Обязательный аргумент. Представляет процентную ставку за период. Самое главное здесь - не ошибиться в пересчете размера ставки на нужный период. Если предполагается погашать кредит ежемесячными платежами, а ставка годовая - то ее нужно перевести в месячную, разделив на 12. Если же, например, кредит гасится 1 раз в квартал, то годовую ставку нужно поделить на 4 (и получить таким образом ставку за 1 квартал). Ставку можно указать в процентах или в сотых долях.

- Кпер. Обязательный. Этот аргумент представляет собой число расчетных периодов (сколько раз будет вноситься платёж в счёт погашения кредита). Как и ставка, этот аргумент зависит от того, какой расчетный период принят для вычислений. Если кредит получен на 5 лет с платежами 1 раз в месяц, то Кпер = 5*12 = 60 периодов . Если же на 3 года, с платежами 1 раз в квартал - то Кпер = 3*4 = 12 периодов .

- Пс . Обязательный. Сумма кредита, то есть объем долга, который нужно будет погасить будущими платежами.

- [бс]. Необязательный. Сумма долга, которая должна остаться неоплаченной после истечения всех расчетных периодов. Обычно этот аргумент равен 0 (кредит должен быть погашен полностью). Так как аргумент необязательный, то его можно не указывать (в таком случае он будет принят равным нулю).

- [тип]. Необязательный. Обозначает момент произведения выплаты - в начале или в конце периода. Для первого случая нужно указать единицу, а для второго ноль (или вообще пропустить этот аргумент). В большинстве случаев используется второй вариант - выплаты в конце периода, а значит чаще всего этот аргумент можно опустить.

Особенностью синтаксиса функции является указание направления денежного потока. Если денежный поток входящий (например, сумма полученного кредита, указанная в аргументе Пс), то необходимо указывать его как положительное число. Исходящие потоки наоборот, указываются как отрицательные числа (например, после вычисления функция ПЛТ вернет отрицательный результат, так как размер платежа по кредиту - это исходящий денежный поток).

Примеры использования

Задача 1. Расчет суммы выплат по кредиту

Предположим, что в банке получен кредит на сумму 1 000 000 руб. под 17,5% годовых на срок 6 лет. Кредит будет погашаться равными платежами ежемесячно на протяжении всего срока займа. К концу срока будет выплачена вся сумма долга. Первый платеж будет внесен в конце первого периода. Необходимо найти величину ежемесячного платежа.

Итак, нам известна годовая ставка, а кредит будет погашаться ежемесячно. Значит для расчета нам потребуется перевести годовую ставку в месячную, разделив 17,5% на 12 месяцев. В первый аргумент записываем 17,5%/12 .

Кредит получен на 6 лет. Выплачивается ежемесячно. Значит, количество периодов выплат = 6*12. Во второй аргумент записываем 72 .

В третий аргумент пишем сумму кредита. Она равна 1 000 000 руб. (для займополучателя это входящий денежный поток, указываем его как положительное число).

Четвертый аргумент опустим, так как сумма будет полностью погашена к концу срока. Пятый аргумент также опустим, так как выплаты производятся в конце периода.

Формула примет вид:

ПЛТ(17,5%/12;72;1000000)

Результат вычисления равен -22526,05 руб . Число отрицательное, так как платеж по кредиту для займополучателя является исходящим денежным потоком. Именно такую сумму нужно будет вносить каждый месяц для погашения кредита, описанного в условии.

Чтобы посчитать сумму итоговой переплаты, нужно умножить ежемесячный платеж на число периодов (Кпер) и вычесть из полученного результата сумму займа (Пс).

Задача 2. Расчет суммы пополнения депозита для накопления определенного объема средств

В банке открыт пополняемый депозит со ставкой 9% годовых. Вы планируете каждый квартал вносить на депозит одинаковую сумму денег (например, часть полученной квартальной премии) с целью накопить на счете через 4 года ровно 1 000 000 руб. Вопрос: на какую сумму нужно пополнять счёт каждый квартал?

Первый аргумент указываем как 9%/4 (так как годовую ставку нужно перевести в квартальную), второй аргумент = 4*4 (4 года по 4 квартала - итого 16 взносов). Третий аргумент - сумма кредита. Его мы принимаем за 0, так как ничего не брали. Четвертый аргумент - будущая стоимость. Указываем сумму, которую хотим накопить (1 000 000 руб.). Пятый аргумент снова опускаем (выплаты в конце периода, это самая распространенная ситуация).

Получим формулу:

ПЛТ(9%/4;4*4;0;1000000).

Результат вычисления: -52 616,63 руб. Такую сумму нужно вносить на указанный депозит каждый квартал, чтобы через четыре года иметь на счету миллион рублей.

Общая сумма внесенных средств = 52616,63 * 16 = 841 866,08 руб. Остальное накоплено за счет процентов.

Особенности функции

При использовании функции обращайте внимание на следующие моменты:

- функция предназначена только для аннуитетных платежей (то есть равных платежей через равные промежутки времени);

- функция работает по классической кредитной модели, что не всегда совпадает с тем, что предлагают современные кредитные организации. Во многих случаях условия кредитования не позволят успешно применить к ним функцию ПЛТ и придется расписывать отдельную модель и искать решение с помощью Подбора параметра или Поиска решения (создание подобной модели можно заказать на нашем сайте - tDots.ru );

- функция учитывает выплату основной части долга и начисленных процентов, но не принимает в расчет различные дополнительные начисления, комиссии, налоги и сборы и т.д.;

- знак числа (положительный или отрицательный) задаёт направление денежного потока. Поток от кредитора к должнику (например, сумма займа) будет иметь один знак, а поток от должника к кредитору (например, сумма ежемесячного погашения) - противоположный (неважно, плюс или минус).

Поддержать наш проект и его дальнейшее развитие можно .

Ваши вопросы по статье можете задавать через нашего бота обратной связи в Telegram:

Функция ПЛТ возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и постоянства процентной ставки.

Описание функции ПЛТ

Возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и постоянства процентной ставки.

Синтаксис

=ПЛТ(ставка; кпер; пс; [бс]; [тип])Аргументы

ставка кпер пс бс тип

Обязательный. Процентная ставка по ссуде.

Обязательный. Общее число выплат по ссуде.

Обязательный. Приведенная (текущая) стоимость, т. е. общая сумма, которая на данный момент равноценна ряду будущих платежей, называется также «основной суммой».

Необязательный. Значение будущей стоимости, т. е. желаемого остатка средств после последнего платежа. Если аргумент «бс» опущен, предполагается, что он равен 0 (например, будущая стоимость для займа равна 0).

Необязательный. Число 0 или 1, обозначающее, когда должна производиться выплата.

Замечания

- Выплаты, возвращаемые функцией ПЛТ, включают основные платежи и платежи по процентам, но не включают налогов, резервных платежей или комиссий, иногда связываемых со ссудой.

- Убедитесь, что вы последовательны в выборе единиц измерения для задания аргументов «ставка» и «кпер». Если вы делаете ежемесячные выплаты по четырехгодичному займу из расчета 12 процентов годовых, то используйте значения 12%/12 для задания аргумента «ставка» и 4*12 для задания аргумента «кпер». Если вы делаете ежегодные платежи по тому же займу, то используйте 12 процентов для задания аргумента «ставка» и 4 для задания аргумента «кпер».

Примеры

Пример1 Пример задачи1

Задача

Клиент банка осуществляет заем в размере 5000 руб. под 6% годовых на 6 месяцев. Определить ежемесячные платежи клиента. Платежи осуществляются в конце месяца.

Решение

Введем первоначальные данные.

ub-410x220.jpg)